INFORMACIÓN LABORAL NOVIEMBRE

Información Laboral correspondiente al mes de Noviembre

I.- Nuevo release para la liquidación de las obligaciones de la Seguridad Social. Versión 42 Release 7 SICOSS. Declaración en línea. Resolución General (AFIP) N° 4849/2020

En el día de la fecha, 4 de noviembre de 2020, se ha publicado en el Boletín Oficial la norma de referencia, mediante la cual se establece la obligatoriedad de confeccionar y presentar las Declaraciones Juradas de Cargas Sociales (F. 931) conforme el release 7 de la versión 42 del Sistema de Cálculo de las Obligaciones de la Seguridad Social (SICOSS), y Declaración en Línea, a partir del devengado octubre 2020 y siguientes.

En particular, se incorpora un nuevo código de situación para declarar a los trabajadores comprendidos en el artículo 24 del Decreto 792/2020 (Código 50 – Tabla T03” del Anexo IV de la Resolución General N° 3834 AFIP).

Para los trabajadores declarados con el código de situación de revista citado, se calcularán sobre la remuneración imponible los aportes personales y las contribuciones patronales correspondientes a la Obra Social y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados -INSSJP- Leyes Nros. 23.660, 23.661 y 19.032.

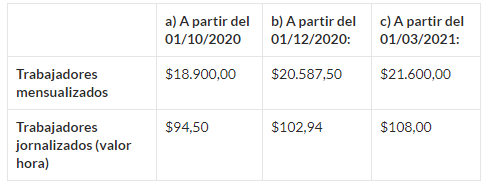

II.- Resolución N° 4/2020 del Ministerio de Trabajo, Empleo y Seguridad Social – Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil”

Recordamos que el día 20 de octubre de 2020 se publicó en el Boletín Oficial la norma de referencia, mediante la cual establecen los incrementos del Salario mínimo, vital y móvil, en tres etapas, a saber:

Los valores del salario mínimo vital y móvil son un dato útil y parámetro obligado de referencia a los efectos de determinar los montos de las remuneraciones que estarán sujetas a embargabilidad, en todos aquellos casos en que las empresas deban cumplimentar órdenes judiciales de embargo respecto a alguno/s de sus trabajadores conforme a los porcentajes y límites de ley.

A tales fines es que cobra relevancia lo dispuesto por el Decreto 484/87(reglamentario de los artículos 120, 147 y 149 de la Ley de Contrato de Trabajo Nº 20.744) que establece que las remuneraciones devengadas por los trabajadores en cada período mensual, así como cada cuota delSAC son inembargables hasta una suma equivalente al SMVyM.

Los límites de embargabilidad establecidos en el Decreto son: 10% de lo que exceda del SMVyM cuando la remuneración (bruta) del trabajador no supere el doble del SMVyM ; y 20%de lo que exceda del SMVyM cuando la remuneración (bruta) del trabajador supere el doble del SMVyM.

Las indemnizaciones debidas al trabajador o a sus derechohabientes con motivo del contrato de trabajo o su extinción también son embargables en las proporciones mencionadas.

Cabe aclarar que los límites de embargabilidad establecidos en el Decreto mencionado no son de aplicación para los casos de alimentos o litis expensas, en cuyos supuestos habrá que atenerse a los porcentajes que indique la orden judicial de embargo correspondiente.-

Relacionado con el tema recordamos por último que, conforme a la modificación introducida por la Ley 27.320 (BO 16/12/16) al Art. 147 de la Ley de Contrato de Trabajo Nº 20.744, se estableció la inembargabilidad de las cuentas sueldo, disponiéndose además que todo embargo que afecte el salario de los trabajadores se deberá instrumentar ante el empleador para que éste efectúe las retenciones correspondientes. Asimismo, se introduce la obligación patronal de poner en conocimiento del trabajador dentro de las 48 horas los embargos de haberes, debiendo el empleador entregar copia de la resolución judicial que documenta la medida ordenada.-

III.- PROGRAMA ATP : DNU N° 823/2020- DEC. ADVA. 1954/20 - RES. AFIP 4844/20

Recordamos que el día 27 de octubre de 2020, se publicó en el Boletín Oficial la norma de referencia, la norma de referencia a través de la cual se extiende “Programa de Asistencia de Emergencia al Trabajo y la Producción – ATP” establecido en el Decreto Nº 332/2020, hasta el 31 de diciembre de 2020.

Asimismo el 29/10/20 mediante la Decisión Administrativa 1954/20 la jefatura de Gabinete de Ministros realiza la adopción de una serie de recomendaciones del Comité de Evaluación y Monitoreo del Programa, relacionadas a la extensión del Salario complementario para Actividades afectadas en forma crítica, Variación nominal de facturación requerida, beneficio de reducción del 95% de las contribuciones patronales con destino al SIPA Contribuciones patronales destinadas al SIPA para empresas que desarrollan las actividades catalogadas como “críticas” conforme listado vigente, en tanto reúnan las condiciones para ser beneficiarias del Salario Complementario, beneficio de la postergación del pago de las contribuciones patronales con destino al SIPA, para las empresas que desarrollen actividades catalogadas como “no críticas” y créditos a tasa subsidiada.

Recordamos también que la AFIP mediante resolución general (AFIP) 4844 del 30/10/20 oficializó la habilitación del servicio web “Programa de Asistencia de Emergencia al Trabajo y la Producción – ATP”, desde el 29 de octubre hasta 4 de noviembre, ambas fechas inclusive para que los empleadores puedan inscribirse y solicitar los beneficios del Programa ATP de conformidad con lo dispuesto por la decisión administrativa de la Jefatura de Gabinete de Ministros 1954 del 28 de octubre de 2020.

IV.- RECORDATORIO FERIADO MES NOVIEMBRE 2020

Recordamos a las empresas asociadas que conforme la legislación vigente en la materia, el próximo Lunes 23 de Noviembre se cumple el feriado nacional correspondiente al “Día de la Soberanía Nacional (20 de Noviembre) ”.-

IV.- RECORDATORIO: OTORGAMIENTO VACACIONES AL PERSONAL

El Departamento Jurídico-Laboral de AIM Rosario recuerda a las empresas asociadas las principales normas legales aplicables al tema de referencia, dispuestas por la Ley de Contrato de Trabajo Nº 20.744 (Arts. 150 a 157 , siguientes y concordantes), las que resultan aplicables a los trabajadores metalúrgicos.

1.- Comunicación y tiempo de otorgamiento: la comunicación al trabajador de su licencia ordinaria (período mínimo y continuado de descanso anual comúnmente conocido como “Vacaciones”) debe realizarse por escrito y con 45 días de anticipación, debiendo el empleador conceder el goce de las mismas en el período que va desde el 1º de Octubre al 30 de abril del año siguiente.

La autoridad de aplicación, mediante resolución fundada podrá autorizar la concesión de vacaciones en períodos distintos de los fijados cuando así lo requiera la característica especial de la actividad de que se trate.

Cuando las vacaciones no se otorguen en forma simultánea a todos los trabajadores ocupados por el empleador en el establecimiento, lugar de trabajo, sección o sector o donde se desempeñe, y las mismas se acuerden individualmente o por grupo, el empleador deberá proceder en forma tal que a cada trabajador le corresponda el goce de éstas por lo menos en una temporada de verano cada tres períodos.

En caso que un matrimonio trabaje a órdenes de un mismo empleador, las vacaciones deben otorgarse en forma conjunta y simultáneamente, siempre que no afecte notoriamente el normal desenvolvimiento de la empresa.

2.- Comienzo de las vacaciones: Deben comenzar siempre en día LUNES, salvo que éste fuere feriado o día no laborable optativo y la empresa haya decidido no trabajar, en cuyo caso la licencia debe comenzar el día hábil siguiente.

3.- Requisito para el goce íntegro: Las condiciones indispensables para el otorgamiento y goce íntegro del período vacacional, consisten en que el trabajador haya prestado servicios la mitad, como mínimo, de los días hábiles comprendidos en el año; caso contrario, gozará de un día de vacaciones cada veinte efectivamente trabajados, contabilizándose a tales efectos los días en que el trabajador no haya prestado servicios por gozar de una licencia legal o convencional (vacaciones, fallecimientos, exámenes, etc.), o por estar enfermo o accidentado o por otras causas no imputables al mismo.

4.- Cómputo de la antigüedad: Es necesario tener en cuenta que para determinar la cantidad de días que corresponden de vacaciones (14, 21, 28 o 35 días corridos según si la antigüedad no excede de 5, 10, 20 años o excede de 20 años, respectivamente), se computa la antigüedad que el trabajador detenta al 31 de Diciembre del año al que corresponden las vacaciones. Además, debe tenerse presente que se computa como antigüedad el tiempo de servicio efectivo anterior que el trabajador pudiese tener en la misma empresa.

5.- Pago de las vacaciones: De acuerdo a lo establecido por la L.C.T., la retribución correspondiente al período integro de vacaciones deberá ser satisfecha en su totalidad a la iniciación del mismo.

A efectos de determinar el valor de cada día de vacación para luego multiplicarlo por la cantidad de días que corresponda en cada caso, la ley distingue:

a) trabajadores mensuales: debe dividirse por 25 el importe del sueldo que perciba en el momento de otorgamiento de vacaciones. b) trabajadores remunerados por día o por hora: se abona por cada día de vacación el importe que le hubiere correspondido percibir al trabajador en la jornada anterior a la fecha en que comience en el goce de las mismas. Si la jornada habitual fuere superior a la de 8 horas se tomará como jornada la real, en tanto no exceda de 9 horas. Cuando la jornada tomada en consideración fuera, por razones circunstanciases, inferior a la habitual, la remuneración se calculará como si la misma coincidiera con la legal.

6.- Caso de remuneraciones variables: (horas extra, premios, destajo, comisiones, etc.): Se deberán promediar los sueldos devengados durante el año que corresponda al otorgamiento de vacaciones, o a opción del trabajador durante los últimos seis meses de prestación de servicios.

7.- Cierre del establecimiento: En caso que el empleador dispusiera el cierre del establecimiento y hubiese trabajadores cuyo período vacacional fuere inferior al lapso de cierre, o no tuvieren derecho a vacaciones en razón de su reciente ingreso, para que el empleador pueda legalmente suspenderlos no abonando salarios, deberá contar con autorización previa de la autoridad de aplicación, quien podrá no admitir como justa la causal de suspensión que se invoque.

8.- Indemnización por vacaciones no gozadas: Cuando por cualquier causa se produzca la extinción del vínculo laboral, el trabajador (o sus causahabientes en el caso de muerte del mismo) tendrá derecho a percibir una indemnización equivalente al salario correspondiente al período de descanso proporcional a la fracción de año trabajada. No debe confundirse este caso con el contemplado en el punto 3) del presente, ya que para la liquidación del período vacacional será proporcional cuando se produce la ruptura del vínculo laboral no se requiere que el trabajador haya completado la mitad, como mínimo, de los días hábiles comprendidos en el año. Es por ello que en este supuesto no debe liquidarse 1 día cada 20 sino calcularse la indemnización por vacaciones no gozadas (que por su carácter de tal no lleva aportes ni contribuciones) aplicando la regla de proporcionalidad.

9.- Prohibición de compensación en dinero: Las vacaciones no son compensables en dinero, salvo el supuesto al que nos hemos referido al tratar el punto 8 (liquidación por extinción del vínculo laboral)

10.- Omisión de otorgamiento: Si vencido el plazo para efectuar la comunicación al trabajador de la fecha de comienzo de sus vacaciones, el empleador no la hubiere practicado, aquél hará uso de ese derecho previa notificación fehaciente de ello, de modo que aquéllas concluyan antes del 31 de mayo.

11.- Acumulación: La ley admite dos posibilidades, a saber:

a) Acumulación de vacación más vacación: Se admite sólo la posibilidad de acumular a las vacaciones ordinarias una tercera parte de las anteriores no gozadas “en la extensión fijada por esta ley”. Es decir, sólo se admite la acumulación de un período completo con un tercio de otro, pero esto también sujeto a las siguientes condiciones: 1) la acumulación admitida lo es sólo del período actual con parte del período inmediato anterior. No es posible la acumulación con vacaciones posteriores; 2) la acumulación admitida puede ser inferior a un tercio pero nunca superior; c) sólo procede la acumulación en el caso de acuerdo entre las partes, el que deberá concretarse en el momento en que se transfiere parte de las vacaciones para integrarla con el período siguiente.

b) Acumulación de vacación con la licencia por matrimonio: Se trata de otra excepción al principio general sobre el momento del otorgamiento de las vacaciones, ya que éstas pueden acumularse a la licencia especial por matrimonio (la que según en art. 158 inc. b y CCT 260/75 consiste en 10 días corridos. Relacionado al tema recordamos que la LCT establece en caso de un matrimonio a las órdenes del mismo empleador, el derecho al goce conjunto y simultáneo para ambos cónyuges “siempre que no afecte notoriamente el normal desenvolvimiento del establecimiento”.

· OTROS CASOS NO CONTEMPLADOS EN LA LEY DE CONTRATO DE TRABAJO:

Interrupción de las vacaciones por accidente o enfermedad : Si bien la L.C.T. no regula sobre el tema, jurisprudencia no controvertida viene históricamente sosteniendo que el trabajador que se accidenta o enferma durante las vacaciones, tiene derecho a completar, una vez dado de alta, el periodo de descanso que se vio privado de gozar por dicha causa. Para que dicha interrupción opere, el trabajador deberá dar aviso al empleador denunciando su domicilio de residencia actual, para que en caso de que el empleador quiera verificar la enfermedad o accidente a través de servicio médico pueda ejercer dicha facultad. Fuera del supuesto explicitado, no se han detectado puntualmente antecedentes de otras causales que puedan hacer concluir que corresponda la interrupción del goce de vacaciones.

Feriados coincidentes con vacaciones: Es otro vacío legal en la L.C.T. , y como tal podría dar lugar a disímiles interpretaciones. Ahora bien, partiendo de la base de que el pago del feriado obedece al principio de no rebajar la remuneración del trabajador, el criterio que viene sosteniendo esta Asesoría es que los feriados nacionales coincidentes con el período vacacional de trabajadores jornalizados, NO deben liquidase separadamente adicionados al pago de vacaciones, puesto que el trabajador ya tiene abonado el jornal por este último concepto y en ese pago se encuentra abonado el salario correspondiente al día feriado, no dando lugar tampoco a la prórroga del período vacacional.-

Cabe acotar asimismo que pese a las actuales circunstancias extraordinarias por las que nos encontramos atravesando producto de la pandemia covid-19, las disposiciones del ASPO Y DISPO dictadas por el poder ejecutivo nacional y provincial, siguen vigentes en la materia y sin modificaciones legales las normas citadas de la Ley de Contrato de Trabajo, sin encontrarse dictadas a la fecha normas específicas por parte de la autoridad de aplicación respecto a los trabajadores del sector privado que regulen temas puntuales relacionados a la licencia anual ordinaria en período de pandemia. Sin perjuicio de ello, en caso de presentarse dudas y/o consultas relacionadas a la temática, este Departamento Laboral se encuentra a disposición del asociado para canalizar las mismas.

V.- RECORDATORIO: SITUACION TRABAJADORES MAYORES DE 60 AÑOS COMO GRUPO DE RIESGO FRENTE AL COVID- 19

La Res. 207 MTSS sigue plenamente vigente , eximiendo de concurrir a tareas a mayores de 60 años. El Acuerdo UOM/ADIMRA 223 bis del 28/04/20 recientemente prorrogado, permite incorporar a dichos trabajadores (menos embarazadas) a la prestación no remunerativa del 70% bruto en las condiciones estipuladas en el punto 2.2. de tal Acuerdo. Como REGLA GENERAL aplicable es que las personas mayores de 60 años deben permanecer en aislamiento; b) La EXCEPCION a la regla es que se trate exclusivamente de " personal esencial para el adecuado funcionamiento del establecimiento " , circunstancia subjetiva que en principio determinaría en los hechos el empleador en ejercicio de las facultades de dirección y organización ( salvo en el sector salud donde todo el personal es esencial porque así lo determinó la norma).

Dadas las reiteradas consultas de asociados respecto al tratamiento de ésta franja etaria de trabajadores que se encuentran en aislamiento, invitamos a aquellas empresas que tengan dudas relacionadas al tema a contactarse con el Departamento Laboral de AIM a efectos de brindarles las explicaciones pertinentes.-