Relatório Trabalhista

I.- Nova liberação para liquidação de obrigações previdenciárias. Versão 42 Versão 7 SICOSS. Declaração on-line. Resolução Geral (AFIP) nº 4.849/2020

Até o dia 4 de novembro de 2020, foi publicada no Diário Oficial a norma de referência que estabelece a obrigatoriedade de elaboração e apresentação das Declarações de Encargos Sociais (F. 931) de acordo com a versão 7 da versão 42 da. o Sistema de Cálculo de Obrigações de Segurança Social (SICOSS) e Declaração Online, a partir de outubro de 2020.

Em particular, é incorporado um novo código de status para declarar os trabalhadores incluídos no artigo 24 do Decreto 792/2020 (Código 50 - Tabela T03” do Anexo IV da Resolução Geral nº 3.834 AFIP).

Para os trabalhadores declarados com o código de situação de revista citado, serão calculadas sobre a remuneração tributável as contribuições pessoais e patronais correspondentes à Assistência Social e ao Instituto Nacional de Serviço Social dos Aposentados e Pensionistas -INSSJP-. 23.660, 23.661 e 19.032.

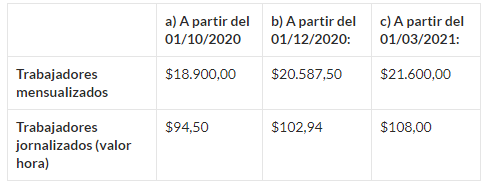

II.- Resolução nº 4/2020 do Ministério do Trabalho, Emprego e Segurança Social – Conselho Nacional de Emprego, Produtividade e Salário Mínimo, Vital e Móvel”

Lembramos que no dia 20 de outubro de 2020 foi publicada no Diário Oficial a norma de referência que estabelece os aumentos do salário mínimo, vital e móvel, em três etapas, a saber:

Os valores do salário mínimo vital e móvel são dados úteis e parâmetro de referência obrigatório para efeitos de determinação dos valores das remunerações que serão objeto de penhora, em todos os casos em que as empresas devam cumprir ordens judiciais de penhora . em relação a alguns de seus trabalhadores de acordo com os percentuais e limites da lei.

Para tanto, torna-se relevante o disposto no Decreto 484/87 (regulamenta os artigos 120, 147 e 149 da Lei do Contrato de Trabalho nº 20.744), que estabelece que a remuneração auferida pelos trabalhadores em cada período mensalmente, bem como pois cada taxa de SAC não pode ser penhorada até um valor equivalente ao SMVyM.

Os limites de apreensão estabelecidos no Decreto são: 10% do que exceder o SMVyM quando a remuneração (bruta) do trabalhador não ultrapassa o dobro do SMVyM; e 20% do que exceder o SMVyM quando a remuneração (bruta) do trabalhador exceder o dobro do SMVyM.

As indemnizações devidas ao trabalhador ou aos seus sucessores em consequência do contrato de trabalho ou da sua cessação são também penhoráveis nas proporções acima referidas.

Cabe esclarecer que os limites de apreensão estabelecidos no referido Decreto não são aplicáveis aos casos de litígio de alimentos ou despesas, casos em que será necessário respeitar os percentuais indicados na ordem de apreensão judicial correspondente.-

Em relação ao tema, lembramos por fim que, de acordo com a modificação introduzida pela Lei 27.320 (BO 16/12/16) ao Art. 147 da Lei do Contrato de Trabalho nº 20.744, a impenhorabilidade das contas. foi estabelecido salário, prevendo ainda que t.Qualquer embargo que afete o salário dos trabalhadores deve ser implementado perante o empregador para que este possa efetuar as devidas retenções. Da mesma forma, é introduzida a obrigação do empregador de informar o trabalhador sobre a penhora de salários no prazo de 48 horas, devendo o empregador fornecer cópia da resolução judicial que documenta a medida ordenada.-

III.- PROGRAMA ATP: DNU N° 823/2020- DEZ. ADVA. 1954/20 - RES. AFIP 4844/20

Lembramos que no dia 27 de outubro de 2020 foi publicado no Diário Oficial o padrão de referência, padrão de referência por meio do qual é prorrogado o “Programa de Atendimento Emergencial ao Trabalho e Produção – ATP” instituído no Decreto nº 332/2020, até 31 de dezembro de 2020.

Também em 29/10/20 através da Decisão Administrativa 1954/20, o Chefe do Gabinete de Ministros adota uma série de recomendações da Comissão de Avaliação e Acompanhamento do Programa, relacionadas com a extensão do salário complementar para atividades criticamente afetadas, variação nominal obrigatória da faturação, benefício de redução de 95% das contribuições patronais destinadas para o SIPA Contribuições patronais destinadas ao SIPA para empresas que exerçam atividades classificadas como “críticas” de acordo com a lista atual, desde que reúnam as condições para serem beneficiárias do Salário Complementar, benefício do adiamento do pagamento do empregador contribuições para o SIPA, para empresas que desenvolvam atividades classificadas como “não críticas” e créditos a taxa bonificada.

Lembramos também que a AFIP através de resolução geral (AFIP) 4.844 de 30/10/20 oficializou a ativação do serviço web “Programa de Atendimento Emergencial ao Trabalho e à Produção – ATP”, no período de 29 de outubro a 4 de novembro, ambas as datas inclusive, para que os empregadores possam se cadastrar e solicitar os benefícios do ATP Programa de acordo com o disposto na decisão administrativa do Chefe do Gabinete de Ministros 1954, de 28 de outubro de 2020.

IV.- LEMBRETE DE FERIADOS MÊS NOVEMBRO 2020

Lembramos às empresas associadas que de acordo com a legislação em vigor na matéria, na próxima segunda-feira, 23 de novembro assinala-se o feriado nacional correspondente ao Dia da Soberania Nacional (20 de novembro) -

.

IV.- LEMBRETE: CONCESSÃO DE FÉRIAS AOS FUNCIONÁRIOS

O Departamento Jurídico-Trabalhista da AIM Rosário lembra às empresas associadas as principais normas legais aplicáveis ao objeto de referência, previstas na Lei do Contrato de Trabalho nº 20.744 (arts. 150 a 157, seguintes e concordantes), que são aplicável a metalúrgicos.

1.- Comunicação e tempo de concessão: a comunicação ao trabalhador das suas férias ordinárias (período mínimo e contínuo de descanso anual vulgarmente designado por “Férias”) deverá ser feita por escrito e com 45 dias de antecedência, devendo o empregador conceder a fruição dos mesmos no período de 1º de outubro a 30 de abril do ano seguinte.

A autoridade requerente, por meio de deliberação fundamentada, poderá autorizar a concessão de férias em períodos diferentes daqueles estabelecidos quando assim for.ou requer a característica especial da atividade em questão.

Quando as férias não sejam concedidas simultaneamente a todos os trabalhadores contratados pelo empregador no estabelecimento, local de trabalho, secção ou sector ou onde trabalham, e sejam acordadas individualmente ou em grupo, o empregador deve proceder de forma a que cada o trabalhador tem direito a usufruí-los durante pelo menos uma temporada de verão a cada três períodos.

No caso de um casal trabalhar sob as ordens do mesmo empregador, as férias deverão ser concedidas conjunta e simultaneamente, desde que não prejudiquem significativamente o normal desenvolvimento da empresa.

2.- Início das férias: Devem começar sempre na SEGUNDA-FEIRA, a menos que seja feriado ou dia não útil facultativo e a empresa tenha decidido não trabalhar, caso em que as férias deverão ser válidas.comece no próximo dia útil.

3.- Requisito para gozo pleno: As condições essenciais para a concessão e gozo pleno do período de férias consistem em o trabalhador ter prestado serviços durante pelo menos metade dos dias úteis incluídos no ano; Caso contrário, gozarão de um dia de férias por cada vinte dias efetivamente trabalhados, contando para tal os dias em que o trabalhador não tenha prestado serviços por gozar de licença legal ou convencional (férias, óbitos, exames, etc.), ou porque estão doentes ou feridos ou por outros motivos que não lhe são imputáveis.

4.- Cálculo da antiguidade: É necessário ter em conta que para determinar o número de dias que correspondem às férias (14, 21, 28 ou 35 dias consecutivos dependendo se a antiguidade não ultrapassa 5, 10, 20 aanos ou superior a 20 anos, respetivamente), é computada a antiguidade do trabalhador em 31 de dezembro do ano a que correspondem as férias. Além disso, deve-se ter em mente que é contabilizado como antiguidade o tempo de serviço efetivo anterior que o trabalhador possa ter na mesma empresa.

5.- Pagamento de férias: De acordo com o disposto na L.C.T., a remuneração correspondente a todo o período de férias deverá ser paga integralmente no início das férias.

Para determinar o valor de cada dia de férias e depois multiplicá-lo pelo número de dias que corresponde em cada caso, a lei distingue:

a) trabalhadores mensais: o valor do salário recebido no momento da concessão das férias deverá ser dividido por 25. b) trabalhadores pagos por dia ou hora: pagos por cada diaO valor das férias é o valor que o trabalhador teria direito a receber no dia anterior à data de início do gozo das férias. Se a jornada normal de trabalho for superior a 8 horas, a jornada de trabalho efetiva será considerada como jornada de trabalho, desde que não exceda 9 horas. Quando a jornada de trabalho considerada for, por motivos circunstanciais, inferior ao habitual, a remuneração será calculada como se coincidisse com a legal.

6.- Caso de remuneração variável: (horas extras, prêmios, peças, comissões, etc.): Os salários auferidos deverão ser calculados a média do ano que corresponde à concessão das férias, ou a critério do trabalhador durante o últimos seis meses de prestação de serviço.

7.- Encerramento do estabelecimento: Caso o empregador ordene o encerramento do estabelecimento e existam trabalhadores cujo período de férias seja inferior ao períodode encerramento, ou não tenham direito a férias devido à sua entrada recente, para que o empregador possa legalmente suspendê-los sem pagar salários, deverão ter autorização prévia da autoridade requerente, que poderá não aceitar como justa a causa da suspensão que é invocar.

8.- Indenização por férias não gozadas: Quando a rescisão do vínculo empregatício ocorrer por qualquer motivo, o trabalhador (ou seus sucessores em caso de falecimento) terá direito a receber uma indenização equivalente ao salário correspondente a o período de descanso proporcional à fração do ano trabalhado. Este caso não deve ser confundido com o previsto no ponto 3) do presente, uma vez que para a liquidação do período de férias este será proporcional quando ocorrer a ruptura do vínculo laboral, não sendo necessário que o trabalhadorou tenha cumprido pelo menos metade dos dias úteis incluídos no ano. É por isso que neste caso não deve ser liquidado 1 dia a cada 20 dias, mas sim calculada a compensação por férias não gozadas (que, pela sua natureza, não inclui contribuições) aplicando a regra da proporcionalidade.

9.- Proibição de compensação pecuniária: As férias não são compensáveis em dinheiro, exceto no caso a que nos referimos ao discutir o ponto 8 (liquidação por cessação da relação laboral)

10.- Não concessão: Caso tenha expirado o prazo para notificação ao trabalhador da data de início das suas férias, o empregador não o tenha feito, fará uso desse direito após notificação fidedigna das mesmas, para que aqueles concluam antes de 31 de maio.

11.- Acumularação: A lei admite duas possibilidades, a saber:

a) Acumulação de férias mais férias: Somente se admite a possibilidade de acumular às férias ordinárias um terço das anteriores não gozadas "na extensão estabelecida por esta lei". Ou seja, só é permitida a acumulação de um período completo com um terço de outro, mas também está sujeita às seguintes condições: 1) a acumulação permitida é apenas do período corrente com parte do período imediatamente anterior. Não é possível o acúmulo com férias subsequentes; 2) a acumulação permitida pode ser inferior a um terço, mas nunca superior; c) a acumulação só procede em caso de acordo entre as partes, que deverá ser especificado no momento em que for transferida parte das férias para integrá-la ao período seguinte./p>

b) Acumulação de férias com a certidão de casamento: Esta é mais uma exceção ao princípio geral quanto ao momento da concessão das férias, uma vez que estas podem ser acumuladas com a certidão de casamento especial (que de acordo com o art. 158 inc. b e A CCT 260/75 tem duração de 10 dias corridos. Relacionado ao tema, lembramos que a LCT estabelece no caso de casamento sob ordens do mesmo empregador, o direito à fruição conjunta e simultânea de ambos os cônjuges “desde que não afeta visivelmente o desenvolvimento normal do estabelecimento.”

· OUTROS CASOS NÃO CONTEMPLADOS NA LEI DO CONTRATO DE TRABALHO:

Interrupção de férias por acidente ou doença: Embora o L.C.T. não regulamenta sobre o tema, a jurisprudência incontroversa vem historicamentebonito;mantendo ricamente que o trabalhador que se lesiona ou adoece durante as férias tem direito a cumprir, uma vez dispensado, o período de descanso de que foi privado de gozar por esse motivo. Para que esta interrupção se verifique, o trabalhador deve notificar o empregador denunciando a sua actual morada de residência, para que caso o empregador pretenda verificar a doença ou acidente através do serviço médico, possa exercer esse poder. Fora da suposição explícita, não foram detectados especificamente antecedentes de outras causas que possam levar à conclusão de que a interrupção do gozo das férias é apropriada.

Feriados coincidentes com férias: É mais uma brecha legal na L.C.T. , e como tal poderia dar origem a diferentes interpretações. Ora, assumindo que o subsídio de férias obedece ao princípio da não redução remuneratóriado trabalhador, o critério que esta Orientação vem mantendo é que os feriados nacionais coincidentes com o período de férias dos diaristas NÃO devem ser liquidados separadamente somados ao valor das férias, uma vez que o trabalhador já pagou o salário deste último conceito e nesse o pagamento é o salário correspondente às férias, não dando lugar à prorrogação do período de férias.-

De referir ainda que apesar das actuais circunstâncias extraordinárias que atravessamos em consequência da pandemia de covid-19, as disposições da ASPO E DISPO ditadas pelo poder executivo nacional e provincial, permanecem em vigor. vigor na matéria e sem modificações legais as citadas normas da Lei do Contrato de Trabalho, sem que até o momento tenham sido editadas normas específicas pela autoridade executora a respeito.trabalhadores do setor privado que regulam questões específicas relacionadas com férias anuais ordinárias durante a pandemia. Não obstante, caso surjam dúvidas e/ou dúvidas relacionadas ao assunto, este Departamento Trabalhista fica à disposição do associado para canalizá-las.

V.- LEMBRETE: SITUAÇÃO DOS TRABALHADORES COM MAIS DE 60 ANOS COMO GRUPO DE RISCO CONTRA A COVID-19

A Res. 207 MTSS mantém-se plenamente em vigor, dispensando a frequência de tarefas aos maiores de 60 anos. O Convênio UOM/ADIMRA 223 bis de 28/04/20, recentemente prorrogado, permite que esses trabalhadores (exceto gestantes) sejam incorporados ao benefício não remunerativo de 70% bruto nas condições estipuladas no ponto 2.2. de tal Acordo. Como REGRA GERAL aplicável é que pessoas com mais de 60 anos devempermanecer em isolamento; b) A EXCEÇÃO à regra é que se trate exclusivamente de “pessoal essencial ao bom funcionamento do estabelecimento”, circunstância subjetiva que em princípio seria determinada pelo empregador no exercício dos poderes de gestão e organização (exceto no setor da saúde). setor onde todo o pessoal é essencial porque é isso que a norma determina).

Atendendo às reiteradas dúvidas dos associados sobre o tratamento dispensado a esta faixa etária de trabalhadores que se encontram em isolamento, convidamos as empresas que tenham dúvidas relacionadas com o tema a contactarem o Departamento do Trabalho da AIM para lhes prestarem os devidos esclarecimentos. -